Finance

Finance is meer dan alleen het beheren van geld. Het is een breed en dynamisch vakgebied dat een cruciale rol speelt op alle niveaus van de economie, van grote bedrijven tot individuen.

“The future of finance is about financing the future”

– Dirk Schoenmaker

Finance in het kort

“The assets of the firm have been accumulated on the back of the investments of virtually every segment of society – employees, suppliers, communities, nations, and nature – on the basis of extensive privileges and protections deriving from incorporation and limited liability”

– Colin Mayer, ‘Prosperity’ –

Bedrijven worden steeds meer geconfronteerd met regelgeving zoals de CSRD om ESG-prestaties (Environmental, Social, Governance) te integreren in hun beleid en beslissingen. Bedrijven ondervinden ook een groeiende druk van investeerders en de veranderende voorkeuren van consumenten en belanghebbenden om hun financiële activiteiten in lijn te brengen met duurzame en maatschappelijke doelen.

Lees verder

Het vakgebied van Finance is gericht op winstmaximalisatie op korte termijn voor de aandeelhouders. Dit economische paradigma stelt financiële waarde voorop, zonder voldoende rekening te houden met ecologische en sociale impact. De huidige structuren en kaders binnen de financiële wereld, die gebaseerd zijn op traditionele risico-rendement-benaderingen, sluiten niet aan bij de vereisten voor een duurzame economie. Dit belemmert het vermogen van het Finance vakgebied om meervoudige waardecreatie te internaliseren.

Maar Finance heeft juist wel de potentie om niet alleen economische groei, maar ook ecologische en sociale vooruitgang te ondersteunen. Door dubbele materialiteit toe te passen, het gebruik van nieuwe verdisconteringsmethodes zoals Social Return on Investment (SROI) en True Cost Accounting (TCA) en raamwerken voor geïntegreerd rapporteren zoals 6-kapitaalmodel kan Finance een cruciale rol spelen in de transitie naar een duurzame economie. De toekomstige focus van finance moet zijn om meervoudige waarde te creëren en risico’s te beheren in overeenstemming met zowel financiële als maatschappelijke belangen.

Wil je direct uitleg en handelingsperspectief, ga dan eerst naar Introductie sustainable finance. Vervolgens is de online cursus integrated reporting en education for sustainability van Avans een goede basis voor geïntegreerd rapporteren en de online cursus van de Erasmus Universiteit de sustainable-finance geeft meer inzicht in duurzaam financieren. Hieronder andere voorlopers op het vakgebied Finance in het hbo (economie)onderwijs:

- Futureproof Control, Financial Ethics, Sustainable Finance & Tax – HAN

- Lectoraat Sustainable Finance and Accounting – Avans

- Lectoraat New Finance – Haagse Hogeschool

Wat

Finance moet in de nieuwe economie op zoek naar een transformatieve benadering die factoren op het gebied van milieu, maatschappij en goed bestuur integreert in het traditionele gedachtegoed. We proberen vragen te beantwoorden met betrekking tot deze verschuiving van het risico-rendement denken naar een gedachtegoed passend bij meervoudige waarde creatie. Vragen zoals: Waarmee verdisconteer je? Hoe hang je waardes aan negatieve maar ook positieve impact als het gaat om ecologische en sociale externaliteiten? Wat betekenen Europese wetgeving zoals CSRD en CSDDD voor het vakgebied? De nieuwe visies op het vakgebied stelt studenten in staat om weloverwogen beslissingen te nemen die niet alleen rekening houden met financieel rendement, maar ook met hun impact op de maatschappij en de planeet.

Waarom

Het traditionele financiële gedachtegoed, waarbij het maximaliseren van aandeelhouderswaarde centraal staat, is de afgelopen jaren steeds kritischer onder de loep genomen.

Nu de wereld worstelt met klimaatverandering, sociale ongelijkheid en andere dringende duurzaamheidsuitdagingen, is het duidelijk geworden dat de oude manier van zakendoen niet langer houdbaar is. De druk van aandeelhouders, wet- en regelgevel en consumenten zorgt ervoor dat bedrijven over de bredere impact moeten reflecteren.

Finance moet zich aanpassen en door evolueren naar deze nieuwe rol. We verkennen wat dit betekent voor het vakgebied.

Het vakgebied Finance

Finance is meer dan alleen het beheren van geld. Het is een breed en dynamisch vakgebied dat een cruciale rol speelt op alle niveaus van de economie, van grote bedrijven tot individuen. In het onderwijs bieden Finance vakken studenten een diepgaand inzicht in financiële concepten, instrumenten en methodologieën. Deze vakken reiken studenten de vaardigheden aan die ze nodig hebben om te navigeren in de complexe wereld van Finance. Ze leren financiële data te analyseren, weloverwogen investeringsbeslissingen te nemen en financiële risico’s te beheren. Net als andere vakgebieden in het economieonderwijs staat ook Finance niet op zichzelf. Het is sterk verweven met andere disciplines zoals wiskunde, statistiek, economie en gedragswetenschappen.

Er is geen eenduidige definitie van het vakgebied Finance in de literatuur. Maar de oorsprong van het vakgebied finance ligt bij de allocatie van middelen, met als doel het optimaliseren van investeringsbeslissingen en het bevorderen van waardecreatie.

Waarom het vakgebied en waar gaat de kern over?

Finance is een belangrijk vakgebied omdat in een economie waar vooralsnog financiële groei de belangrijkste graadmeter is, deze groei goed te bestuderen en te kwantificeren moet zijn. Finance biedt de kaders voor het begrijpen en analyseren van financiële markten, instellingen en instrumenten. Ook biedt Finance kaders voor financiële besluitvorming, verminderende risicoblootstelling en het verhogen van de efficiëntie van het financiële systeem. Belangrijke vragen die beantwoord worden door Finance zijn: Hoe kunnen we kapitaal efficiënt toewijzen? Hoe kunnen we risico’s meten en beheren? Hoe kunnen we optimale investeringsbeslissingen nemen? Hoe kunnen we efficiënte financiële markten ontwerpen? Hoe kunnen we financiële markten effectief reguleren? De nadruk is in de loop van tijd komen te liggen op de relatie tussen risico en rendement van investeringen waarbij korte termijn winstmaximalisatie voor aandeelhouders de overhand heeft gekregen, passend bij het economisch gedachtegoed van de laatste decennia’s.

Huidige invulling

Wat is de huidige invulling binnen het hbo onderwijs?

Vakken die onder het vakgebied finance vallen zijn onder andere: financial accounting, managerial finance, financial markets, international finance, corporate finance en investment management. Deze vakken bieden studenten een diepgaand begrip van de financiële wereld, variërend van de basisprincipes van financiële boekhouding tot de complexiteit van mondiale financiële markten zoals aandelen- en obligatiemarkten. Corporate finance gericht op het MKB heeft een centrale rol binnen het HBO. Hier staan de financiële strategieën en processen binnen en rondom bedrijven centraal, studenten ontwikkelen analytische vaardigheden die hen in staat stellen de financiële gezondheid en prestaties van bedrijven te evalueren, onderbouwde investeringsbeslissingen te nemen en effectief risicobeheer toe te passen.

De uitgangspunten van het vakgebied Finance richten zich op het maximaliseren van financiële waarden voor aandeelhouders door efficiëntie en een optimale risico-rendementsverhouding, met een nadruk op korte termijn winstgevendheid (Edmans, 2022 & Verheyden, Eccles & Feiner,2021).

Finance en duurzaamheid

Hoe wordt de beroepspraktijk uitgedaagd door duurzaamheid?

Allereerst worden financiële instellingen steeds meer onder druk gezet om hun ESG-prestaties bekend te maken en hun investeringsfondsen meer te richten op duurzame beleggingen. Beleggers vragen steeds vaker om duurzame beleggingen die aansluiten bij hun waarden en risicotolerantie. Regelgevers ontwikkelen nieuwe regels en voorschriften, zoals de Sustainable Finance Disclosure Regulation (SFDR), een EU-verordening, om duurzame financiering te bevorderen en sociale en milieurisico’s aan te pakken. De SFDR verplicht financiële marktdeelnemers en adviseurs om transparanter te zijn over hoe zij duurzaamheid in hun investeringsbeslissingen en adviesprocessen integreren, wat bijdraagt aan een grotere verantwoordingsplicht en bewustwording binnen de financiële sector (European Commission, 2020). Deze ontwikkelingen binnen de financiële sector hebben ook gevolgen voor de bedrijven die financiering ontvangen. Bedrijven worden door hun financiers steeds meer aangemoedigd en soms zelfs verplicht om duurzame ontwikkeling serieus te nemen. Hierdoor moeten zij hun eigen duurzaamheidsstrategieën herzien en versterken om in aanmerking te blijven komen voor financiering. Volgens de European Central Bank (ECB) worden bedrijven die niet voldoen aan ESG-criteria steeds vaker geconfronteerd met beperkingen in hun toegang tot financiering (European Central Bank, 2022).

Ten tweede is er een toenemende hoeveelheid regelgeving voor bedrijven (niet financiële instellingen), waarbij ze specifiek te maken krijgen met de Corporate Sustainability Reporting Directive (CSRD) en de Corporate Sustainability Due Diligence Directive (CSDDD). Deze richtlijnen zijn afkomstig van de Europese Unie en hebben als doel bedrijven te verplichten om zowel transparant te rapporteren over hun duurzaamheidsprestaties als om actief te handelen volgens standaarden die bijdragen aan een duurzame economie. De CSRD, die in 2021 is aangenomen, breidt de reikwijdte van de vorige Non-Financial Reporting Directive (NFRD) aanzienlijk uit. Terwijl de NFRD van toepassing was op ongeveer 115 grote bedrijven in Nederland, vereist de CSRD dat ongeveer 3500 grote bedrijven gedetailleerde informatie verstrekken over hun milieu-, sociale en governance (ESG) prestaties. De CSRD vereist gedetailleerde rapportage over een breder scala aan ESG (Environmental, Social, and Governance) onderwerpen, waaronder klimaatverandering, biodiversiteit, water- en afvalbeheer, circulaire economie, arbeidsomstandigheden, gelijke kansen en consumentenbescherming. De CSRD introduceert verplichte externe controle en certificering van de duurzaamheidsinformatie, wat de betrouwbaarheid en geloofwaardigheid van de gerapporteerde gegevens verhoogt en beoogt de kwaliteit en vergelijkbaarheid van duurzaamheidsinformatie te verbeteren door strengere controle- en certificeringseisen. De voorgestelde CSDDD richt zich op de verantwoordelijkheid van bedrijven om due diligence uit te voeren met betrekking tot mensenrechten en milieu-impact in hun volledige waardeketen. Bedrijven worden verplicht om risico’s te identificeren en passende maatregelen te nemen om negatieve gevolgen te voorkomen of te mitigeren. Deze richtlijn, ook wel de “anti-wegkijkwet” genoemd, is in mei 2024 door de EU in afgezwakte vorm aangenomen. Hierdoor vallen nu ongeveer 457 Nederlandse bedrijven onder de richtlijn, in plaats van de oorspronkelijke schatting van ongeveer 1000 bedrijven.

Deze richtlijnen bevorderen niet alleen transparantie en verantwoordelijkheid, maar helpen ook om bedrijven te aligneren met de bredere doelstellingen van de Europese Green Deal, die streeft naar een klimaatneutrale economie tegen 2050. De richtlijnen hebben aanzienlijke implicaties voor bedrijven in de keten van de bedrijven die direct onder de richtlijn vallen. Deze (MKB) bedrijven zullen strenger gecontroleerd worden, moeten voldoen aan hogere duurzaamheidsnormen, en kunnen geconfronteerd worden met verhoogde kosten en investeringen. Tegelijkertijd biedt het ook kansen voor nauwere samenwerking, innovatie en het verbetert de reputatie.

Als laatste vereist duurzaamheid een lange termijn focus, waarbij korte termijn winstmotieven moeten worden vervangen met langetermijn waardecreatie en veerkracht (Friede et al., 2015). Dit vormt een fundamentele uitdaging voor traditionele financiële paradigma’s, omdat milieu- en sociale risico’s zoals klimaatverandering, uitputting van hulpbronnen en sociale onrust geïntegreerd moeten worden in financiële risicomodellen, wat de conventionele risico-beoordelingskaders bemoeilijkt (Alessi et al., 2021). Deze verschuiving benadrukt de bredere stakeholdertheorie, die de belangen van alle belanghebbenden in overweging neemt boven de traditionele aandeelhouders gerichte uitgangspunten die zich uitsluitend richten op winstmaximalisatie.

Toekomstvisies

Welke toekomstvisies zijn er op het vakgebied?

Hoe geven we nu handen en voeten aan deze meervoudige waardecreatie (financiële, ecologische en sociale waarde) vanuit een Finance bril? Als een organisatie negatieve financiële waarde en ecologische-sociale waarde creëert is dat op beide vlakken een onhoudbare situatie. Organisaties die een positieve ecologische-sociale waarde creëren en geen financiële waarde, kunnen we dat zien als liefdadigheidsinstelling, NGO’s en verschillende stichtingen vallen in deze categorie. De meeste bedrijven/organisaties vallen in de categorie roofbouw, dat wil zeggen dan men positieve financiële waarde creëert ten kosten van ecologische-sociale waarde. Zij zouden moeten streven naar het vierde kwadrant, namelijk een win-win met betrekking tot alle waarden. Dat vergt een zoektocht naar de juiste balans die het bedrijf zijn bestaansrecht en de bestaanszekerheid bestendigd. Het is (nog) niet altijd mogelijk om naar dit kwadrant toe te bewegen. Onderweg naar deze win-win situatie zou het streven moeten zijn; naast het creëren van positieve financiële waarde, het minimaliseren van negatieve ecologische-sociale waarde en het compenseren van de overige negatieve impact (Scharamade, 2022).

Een belangrijke ontwikkeling is de erkenning van de interconnectie tussen economie, maatschappij en milieu voor bedrijven en ook door bedrijven zelf. De Global Reporting Initiative (GRI) heeft in het begin van deze eeuw de basis gelegd voor dubbele materialiteit in verslaglegging. Het raamwerk erkent dat bedrijven niet alleen beïnvloed worden door externe factoren zoals klimaatverandering of sociale onrust (financiële materialiteit), maar ook zelf een significante impact hebben op hun omgeving (impact materialiteit). Door beide perspectieven te integreren, kunnen bedrijven een holistischer beeld krijgen van hun rol. Dit biedt een vernieuwend perspectief binnen het financiële vakgebied. Naast het GRI raamwerk benoemen we verder op deze pagina de SASB-standaarden en het 6 kapitaalmodel die als hulpmiddel of methode kunnen dienen voor het identificeren van (impact) materiële thema’s.

Voor corporate finance betekent dat op een nieuwe manier naar investeringsbeslissingen kijken. Het draait immers om netto contante waarde en verdisconteringen. Een cruciale vraag hierbij is: waarmee verdisconteer je? Alleen met financiële aspecten zoals inflatie, rente en risicopremie, of ook met andere waarden? Zodra je je perspectief verschuift van een risico-rendementbenadering naar de “bredere” allocatie benadering opent dat de deur naar het verdisconteren van niet alleen financiële, maar ook maatschappelijke en milieuaspecten, wat leidt tot een meer holistische en duurzame benadering van corporate finance. Over het algemeen kunnen in plaats van traditionele financiële discontovoeten ook sociale-ecologische discontovoeten worden toegepast, rekening houdend met toekomstige sociale en ecologische kasstromen om de meervoudige waarde creatie weer te geven. Schoenmaker en Schramade (2024) stellen dat een lagere disconteringsvoet voor ecologische en sociale impact investeringen aantrekkelijker maakt. Deze aanpassing kan leiden tot een verschuiving van financiële middelen naar projecten die bijdragen aan een duurzamere toekomst. Voor finance professionals biedt dit nieuwe inzicht in de waardering van investeringen en opent het de deur naar een duurzamere financiële benadering. Een voorbeeld hiervan is het gebruik van een lagere discontovoet van 2,8% (een lager percentage leidt tot een hoge waarde) om bijvoorbeeld de toekomstige voordelen van een herbebossingsproject te verdisconteren. Hier wordt naast inflatie, rente en risicopremie ook toekomstige sociale en ecologische impact meegenomen in het bepalen van het discontovoet langs een te bepalen weging. In het volgende kopje andere voorbeelden van hoe je andere waarden meeneemt in financiële analyses.

Benadrukt moet worden dat er enorme kansen liggen in de duurzaamheid uitdagingen. Nieuwe businessmodellen in de circulaire economie en de deeleconomie bieden innovatieve verdienmodellen zoals verhuur in plaats van verkoop, pay-per-use, koop-en-terugkoop, en deelplatformen (Remmelts, 2021). Recent onderzoek toont aan dat deze modellen niet alleen milieuvriendelijker zijn, maar ook aanzienlijke economische voordelen kunnen bieden. Zo blijkt uit een studie van Kirchherr et al. (2017) dat bedrijven die circulaire bedrijfsmodellen omarmen, hun resource efficiency aanzienlijk kunnen verbeteren, wat leidt tot kostenbesparingen en nieuwe inkomstenstromen. Daarnaast wijzen onderzoek van Botsman (2016) erop dat deelplatformen en de deeleconomie bijdragen aan een duurzamere consumptie door de benutting van onderbenutte middelen te maximaliseren en de ecologische voetafdruk te verkleinen. Innovaties zoals product-dienst systemen (PSS) en circulaire supply chains, die gericht zijn op hergebruik en recycling van materialen, dragen verder bij aan het behoud van natuurlijke hulpbronnen en het verminderen van afval (Tukker, 2015). Bovendien creëren deze nieuwe modellen samenwerkingsverbanden tussen bedrijven, consumenten en overheden, wat kan leiden tot een duurzame en veerkrachtige economie (Geissdoerfer et al., 2018).

Concretisering met betrekking tot de nieuwe economie

Deze toekomstvisies zorgen voor de nodige theoretische en praktische ontwikkelingen. De eerste uitdaging waar men tegenaan loopt is hoe meten we ecologische en sociale impact. Ecologische impact en sociale impact kunnen we proberen uit te drukken in geld, oftewel shadow prices. Dit zijn schattingswaarden die worden gebruikt omdat er geen directe marktprijs voor bestaat. Er zijn verschillende databanken waarin men de schattingswaarden kan vinden; cedelft, worldbank, öko-institut. Deze prijzen worden vaak gebruikt in kosten-batenanalyses, waarbij de voor- en nadelen van verschillende projecten of beleidsmaatregelen tegen elkaar worden afgewogen, zoals te zien is in een aantal onderstaande voorbeelden.

Men moet ook leren kwalitatieve metingen mee te nemen in de analyse en besluitvorming binnen het vakgebied. Kwalitatieve metingen zoals case studies en stakeholderdialoog bieden context die helpt om kwantitatieve data beter te interpreteren en inzicht te geven in de aanpak en voortgang van een organisatie op het gebied van duurzaamheid. Een bedrijf kan een casestudie opnemen om te illustreren hoe hun activiteiten een positieve of negatieve invloed hebben gehad op mens en milieu, bijvoorbeeld een casestudy over de manier waarop ze waterverbruik hebben verminderd in een droogtegevoelig gebied. Daarnaast kan er beschreven worden hoe een organisatie met belanghebbenden, zoals gemeenschappen en medewerkers, communiceert en hun feedback gebruikt in strategische beslissingen.

Social Return on Investment (SROI)

Social Return on Investment (SROI) is een methodiek die de bredere waarde van investeringen meet door zowel sociale, ecologische als economische impact om te zetten in monetaire termen. Het doel van SROI is om een vollediger beeld te geven van de waarde die een project of organisatie creëert, rekening houdend met de voordelen voor alle stakeholders. Dit kan helpen bij het nemen van beter geïnformeerde beslissingen en het aantonen van de impact aan investeerders, donoren en andere belanghebbenden.

Rekenvoorbeeld

Social Return on Investment

Stel dat een non-profitorganisatie een programma uitvoert om werkloze jongeren aan een baan te helpen. Het programma heeft de volgende kenmerken en resultaten over een periode van een jaar:

Kosten van het programma:

- Totale kosten: €100.000

Resultaten van het programma:

- 50 jongeren vinden een baan

- Vermindering van uitkeringen: €200.000

- Verhoogde belastinginkomsten: €50.000

- Verbetering van geestelijke gezondheid en welzijn van deelnemers (geschatte waarde): €100.000

- Vermindering van criminaliteit en juridische kosten (geschatte waarde): €50.000

Berekening van SROI:

- Totale waarde gecreëerd = €200.000 (vermindering van uitkeringen) + €50.000 (verhoogde belastinginkomsten) + €100.000 (verbetering geestelijke gezondheid) + €50.000 (vermindering criminaliteitskosten) = €400.000

SROI-ratio:

- SROI-ratio = Totale waarde gecreëerd / Totale kosten

- SROI-ratio = €400.000 / €100.000 = 4:1

True Cost Accounting (TCA)

True Cost Accounting (TCA) is een methodiek die de volledige kosten van bedrijfsactiviteiten meet door zowel economische, ecologische als sociale kosten en baten te integreren. TCA probeert de “ware” kosten van productie en consumptie in kaart te brengen door externe kosten, zoals milieuschade en negatieve sociale impact, in monetaire termen te kwantificeren. Ook de ecologische en sociale baten worden meegenomen in True Cost Accounting. Dit geeft bedrijven en beleidsmakers een completer beeld van de impact van hun activiteiten, waardoor zij beter geïnformeerde en duurzamere beslissingen kunnen nemen.

Rekenvoorbeeld

True Cost Accounting

Stel dat een bedrijf gespecialiseerd is in de productie van textiel en wil de werkelijke kosten van een productiejaar berekenen. De financiële gegevens van dat jaar zijn als volgt:

Economische kosten:

- Totale operationele kosten: €2.000.000

Externe kosten:

- Milieukosten:

- Koolstofuitstoot: 10.000 ton CO₂ tegen €50 per ton = €500.000

- Waterverbruik: 50.000 m³ tegen €2 per m³ = €100.000

- Afvalbeheer: 1.000 ton afval tegen €100 per ton = €100.000

- Sociale kosten:

- Arbeidsomstandigheden (gezondheidskosten, lagere productiviteit, etc.): €200.000

- Totaal Externe kosten =€500.000 + €100.000 + €100.000 + €200.000= €900.000

Externe baten:

- Innovatie in duurzame productie (bijv. vermindering van plastic gebruik): Besparing van 5.000 kg plastic per jaar tegen een schaduwprijs van €3 per kg = €15.000

- Lokale werkgelegenheid (bijdrage aan de lokale economie): 30 banen gecreëerd, geschat op €5.000 per baan per jaar = €150.000

- Totaal Externe Baten = €15.000 + €150.000 = €165.000

True Cost

- True Cost = €2.000.000 + (€900.000 – €165.000) = €2.735.000

Environmental Profit & Loss (EP&L)

Environmental Profit & Loss (EP&L) is een methodiek die de financiële waarde van de impact van een bedrijf op het milieu meet en rapporteert. EP&L kwantificeert zowel de kosten van negatieve milieueffecten als de voordelen van positieve milieumaatregelen in monetaire termen. Dit helpt bedrijven om een beter inzicht te krijgen in hun ecologische voetafdruk en om strategische beslissingen te nemen die bijdragen aan duurzaamheid. (voorbeeld van Puma)

Rekenvoorbeeld

Environment Profit & Loss

Stel dat een bedrijf actief is in de productie van elektronica en een EP&L-analyse wil uitvoeren om de milieu-impact van een jaarproductie te meten. De gegevens zijn als volgt:

Milieukosten:

- Koolstofuitstoot: 15.000 ton CO₂ tegen €50 per ton = €750.000

- Waterverbruik: 100.000 m³ tegen €2 per m³ = €200.000

- Luchtvervuiling: Emissies van schadelijke stoffen (zoals NOx en SOx) = €300.000

- Afvalbeheer: 2.000 ton afval tegen €100 per ton = €200.000

Milieubaten:

- Hernieuwbare energiegebruik: 5.000 MWh tegen €100 per MWh bespaard = €500.000

- Recycling en hergebruik van materialen: Besparing van grondstofkosten door recycling = €150.000

Totale milieukosten en -voordelen:

- Totale milieukosten: €750.000 (koolstofuitstoot) + €200.000 (waterverbruik) + €300.000 (luchtvervuiling) + €200.000 (afvalbeheer) = €1.450.000

- Totale milieuvoordelen: €500.000 (hernieuwbare energie) + €150.000 (recycling) = €650.000

Berekening van EP&L:

- EP&L = Totale milieuvoordelen – Totale milieukosten

- EP&L = €650.000 – €1.450.000 = -€800.000

Impact-Weighted Accounts (IWA)

Impact-Weighted Accounts (IWA) zijn financiële verslagen die de sociale en milieueffecten van bedrijfsactiviteiten kwantificeren en in monetaire termen weergeven. Deze methode, ontwikkeld door Harvard Business School, biedt een innovatief kader om de volledige impact van een bedrijf te meten, inclusief zowel positieve als negatieve externe effecten. Door deze impacts in financiële termen uit te drukken, kunnen bedrijven hun prestaties op een meer holistische manier evalueren en transparant rapporteren aan hun stakeholders.

Rekenvoorbeeld

Impact-Weighted Accounts

Stel dat een voedselproducerend bedrijf zijn impact op zowel de samenleving als het milieu wil kwantificeren en rapporteren naast de traditionele financiële prestaties. De gegevens zijn als volgt:

Financiële prestaties:

- Omzet: €100.000.000

- Nettowinst: €10.000.000

Milieu-impact (gekwantificeerd in monetaire termen met shadow prices):

- Koolstofuitstoot: 50.000 ton CO₂ tegen €50 per ton = -€2.500.000

- Waterverbruik: 200.000 m³ tegen €2 per m³ = -€400.000

- Afvalbeheer: Recycling van 30.000 ton afval bespaart €1.000.000

Sociale impact (gekwantificeerd in monetaire termen met shadow prices):

- Verbeterde arbeidsomstandigheden resulteren in een stijging van de productiviteit en besparingen op gezondheidskosten = €2.000.000

- Investeringen in ondersteunende lokale gemeenschapsprojecten = -€500.000

- Producten met verhoogde voedingswaarde resulteren in besparingen op gezondheidszorgkosten = €3.000.000

Berekening van Impact-Weighted Accounts:

- Totale milieu-impact: -€2.500.000 (koolstofuitstoot) – €400.000 (waterverbruik) + €1.000.000 (recycling) = -€1.900.000

- Totale sociale impact: €2.000.000 (arbeidsomstandigheden) – €500.000 (gemeenschapsprojecten) + €3.000.000 (gezondheidsvoordelen) = €4.500.000

- Totaal impact-gewogen resultaat: €4.500.000 (sociale impact) – €1.900.000 (milieu-impact) = €2.600.000

Geïntegreerde financiële prestaties:

- Traditionele nettowinst: €10.000.000

- Netto impact-gewogen resultaat: €2.600.000

- Totaal impact-gewogen winst: €12.600.000

Total Impact Measurement and Management (TIMM)

Total Impact Measurement and Management (TIMM) is een raamwerk ontwikkeld door PwC waarmee bedrijven de totale impact van hun activiteiten kunnen meten en beheren op vier dimensies: financieel, sociaal, milieu en fiscaal. TIMM helpt bedrijven om een holistisch beeld te krijgen van hun waardecreatie en -vernietiging, waardoor ze beter geïnformeerde strategische beslissingen kunnen nemen die zowel hun eigen prestaties als die van de samenleving ten goede komen.

Rekenvoorbeeld

Total Impact Measurement and Management

Stel dat een technologiebedrijf de totale impact van zijn activiteiten wil kwantificeren en rapporteren. De gegevens zijn als volgt:

Financiële prestaties:

- Omzet: €200.000.000

- Nettowinst: €20.000.000

Milieu-impact:

- Koolstofuitstoot: 100.000 ton CO₂ tegen €50 per ton = -€5.000.000

- Waterverbruik: 500.000 m³ tegen €2 per m³ = -€1.000.000

- Afvalbeheer: Recycling van 50.000 ton afval bespaart €2.000.000

Sociale impact:

- Arbeidsomstandigheden: Verbeterde arbeidsomstandigheden resulteren in een stijging van de productiviteit en besparingen op gezondheidskosten = €4.000.000

- Gemeenschapsinvesteringen: €1.000.000 geïnvesteerd in lokale gemeenschapsprojecten

- Gezondheidsvoordelen: Producten die de gezondheid van gebruikers verbeteren resulteren in besparingen op gezondheidszorgkosten = €6.000.000

Fiscale impact:

- Belastingbijdragen: €10.000.000 aan belastingen betaald aan overheden

- Subsidies ontvangen: -€500.000

Berekening van TIMM:

- Totale milieu-impact: -€5.000.000 (koolstofuitstoot) – €1.000.000 (waterverbruik) + €2.000.000 (recycling) = -€4.000.000

- Totale sociale impact: €4.000.000 (arbeidsomstandigheden) + €1.000.000 (gemeenschapsinvesteringen) + €6.000.000 (gezondheidsvoordelen) = €11.000.000

- Totale fiscale impact: €10.000.000 (belastingen) – €500.000 (subsidies) = €9.500.000

Geïntegreerde financiële prestaties:

- Traditionele nettowinst: €20.000.000

- Totaal Impact resultaat: €11.000.000 (sociale impact) – €4.000.000 (milieu-impact) + €9.500.000 (fiscale impact) = €16.500.000

- Totaal impact-gewogen winst: €36.500.000

Duurzaamheidsrapportage Raamwerken

Er zijn verschillende duurzaamheidsrapportage raamwerken die tot dusver voornamelijk vrijwillig werden toegepast door bedrijven, behalve bepaalde beursgenoteerde bedrijven. Nu de Europese CSRD een feit is, moeten veel meer bedrijven gaan rapporteren op ecologische en sociale impact. De Europese Unie heeft ook richtlijnen en normen gedefinieerd in de European Sustainability Reporting Standards (ESRS). Hieronder staat een schema met de standaarden en een compact voorbeeld van hoe dat in de praktijk eruit zou kunnen zien. Een meer uitgebreide uitleg van wat de CSRD is en waar zij over rapporteren is te vinden op consultancy.nl.

ESRS Toepassing

Stel dat een middelgroot productiebedrijf een jaarverslag wil opstellen dat zowel financiële als niet-financiële prestaties omvat. De gegevens zijn als volgt:

| Financiële prestaties | Niet-financiële prestaties |

|---|---|

| Balans Winst & Verliesrekening Omzet: €50.000.000 Nettowinst: €5.000.000 Toelichting en analyses van de financiële gegevens | Milieu-impact: Koolstofuitstoot: 20.000 ton CO₂ gereduceerd door energie-efficiëntieprogramma’s Watergebruik: Vermindering van 30.000 m³ door hergebruik van water Afvalbeheer: 10.000 ton gerecycled materiaal in plaats van stortplaats Sociale impact: Werknemersbetrokkenheid: 80% werknemersbetrokkenheid score Gemeenschapsinvesteringen: €500.000 geïnvesteerd in lokale gemeenschapsprojecten Opleiding en ontwikkeling: 5.000 uur aan werknemers opleiding Governance: Diversiteit in het bestuur: 40% van de bestuursleden zijn vrouwen Transparantie: 100% naleving van rapportage-eisen en geen juridische geschillen |

Inhoud van het geïntegreerd jaarverslag

- Executive Summary:

- Overzicht van financiële en niet-financiële prestaties

- Strategie en visie voor duurzame/meervoudige waardecreatie

- Financiële Sectie:

- Gedetailleerde financiële overzichten (winst- en verliesrekening, balans, kasstroomoverzicht)

- Analyse van de financiële resultaten

- Milieusectie:

- Milieu-impactrapportage (koolstofuitstoot, watergebruik, afvalbeheer)

- Beschrijving van milieu-initiatieven en behaalde resultaten

- Sociale Sectie:

- Werknemersbetrokkenheid en welzijnsprogramma’s

- Gemeenschapsinvesteringen en hun impact

- Opleidings- en ontwikkelingsprogramma’s voor werknemers

- Governance Sectie:

- Bestuursstructuur en diversiteit

- Transparantie en naleving van regelgeving

- Risicobeheer en ethiek-programma’s

3 meest gebruikte rapportage raamwerken

Hieronder benoemen we de 3 meest gebruikte rapportage raamwerken door bedrijven die de ESRS standaarden operationaliseren:

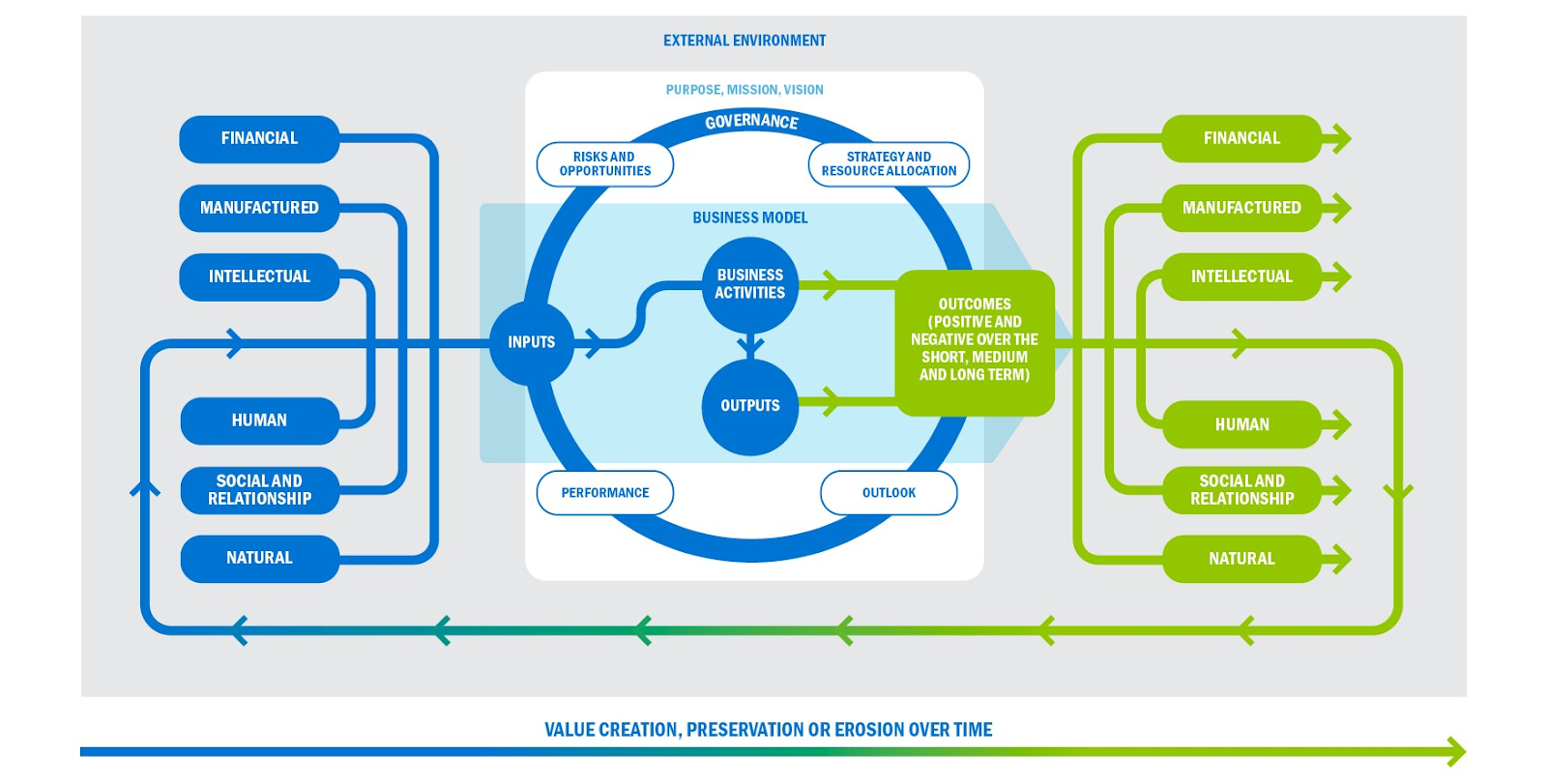

Het Six Capital Model/Value Creation Model gaat verder dan traditionele financiële verslaglegging door een breder scala aan middelen en relaties, die het ‘kapitaal’ noemt, te omvatten. Naast het beschrijven van het business model, eigenaarschap en omgeving worden er 6 typen kapitaal ingedeeld: financieel, geproduceerd, intellectueel, menselijk, sociaal en relationeel, en natuurlijk kapitaal. Elk type vertegenwoordigt een andere dimensie van de middelen en inputs die organisaties gebruiken en beïnvloeden in hun waardecreatieprocessen.

Financial Capital verwijst naar de traditionele economische middelen die beschikbaar zijn voor een organisatie, inclusief fondsen, investeringen en winsten. Het vertegenwoordigt de pool van financiële middelen die organisaties gebruiken om te opereren en hun bedrijf te laten groeien. Het effectief beheren van financieel kapitaal is cruciaal voor de duurzaamheid van elke organisatie, omdat het alle andere vormen van kapitaal ondersteunt.

Manufactured Capital omvat fysieke objecten en infrastructuur zoals gebouwen, machines, technologie en gereedschappen. Dit zijn tastbare activa die worden gebruikt bij de productie van goederen en diensten. Organisaties investeren in en onderhouden deze activa om hun operationele efficiëntie en capaciteit om producten of diensten te leveren te verbeteren.

Intellectual Capital omvat de kennisgebonden immateriële activa die bijdragen aan het concurrentievoordeel van een organisatie. Dit omvat patenten, auteursrechten, handelsmerken, eigen technologieën en organisatorische kennis. Intellectueel kapitaal weerspiegelt de innovaties en creatieve oplossingen die de toekomstige groei en ontwikkeling van de organisatie aandrijven.

Human Capital vertegenwoordigt de vaardigheden, ervaring en competenties van het personeelsbestand van een organisatie. Dit omvat de opleiding, training en gezondheid van werknemers, evenals hun motivatie en betrokkenheid. Effectief beheer van menselijk kapitaal omvat investeren in de ontwikkeling en het welzijn van werknemers om de productiviteit te maximaliseren en een positieve werkcultuur te bevorderen.

Social en Relationship Capital betreft de netwerken, relaties en gedeelde waarden die een organisatie onderhoudt met haar stakeholders, inclusief klanten, leveranciers, partners en gemeenschappen. Dit kapitaal weerspiegelt het vertrouwen en de loyaliteit die in de loop van de tijd zijn opgebouwd en is cruciaal voor het in stand houden van bedrijfsactiviteiten en het faciliteren van samenwerking en innovatie.

Natural Capital verwijst naar de milieuhulpbronnen en ecologische systemen waarvan organisaties afhankelijk zijn, zoals lucht, water, land, mineralen en biodiversiteit. Het omvat zowel hernieuwbare als niet-hernieuwbare natuurlijke hulpbronnen. Duurzaam beheer van natuurlijk kapitaal houdt in dat negatieve milieu-impacten worden geminimaliseerd en dat er verantwoord met hulpbronnen wordt omgegaan om hun beschikbaarheid voor toekomstige generaties te waarborgen.

Het Six Capital Model moedigt organisaties aan om de onderlinge afhankelijkheden en afwegingen tussen deze kapitalen te herkennen. Bijvoorbeeld, een beslissing die het financiële kapitaal vergroot, kan gevolgen hebben voor het natuurlijke kapitaal, zoals verhoogde vervuiling of uitputting van hulpbronnen. Omgekeerd kan investeren in menselijk kapitaal door van training en ontwikkeling van werknemers het intellectuele kapitaal versterken door innovatie te bevorderen. De lezing van Marjolein van der Kaa over de geschiedenis van duurzaamheid en integrated reporting gaat hierover. Ook zijn de voorbeelden van Royal Swinkels (pagina 75) en Mitsubishi het bekijken waard.

De SASB (Sustainability Accounting Standards Board) biedt sectorspecifieke standaarden voor het openbaar maken van materiële duurzaamheidsinformatie aan investeerders. Het model erkent dat verschillende sectoren unieke duurzaamheidsuitdagingen en -kansen hebben. Het raamwerk omvat 77 industrienormen, elk afgestemd op de meest financieel materiële duurzaamheidskwesties voor die sector.

De SASB-standaarden bieden een mix van kwantitatieve en kwalitatieve meetpunten. Kwantitatieve meetpunten omvatten gegevens zoals de uitstoot van broeikasgassen, energieverbruik en personeelsverloop, die concrete, numerieke inzichten bieden in de duurzaamheidsresultaten van een organisatie. Kwalitatieve openbaarmakingen daarentegen kunnen discussies over beleidslijnen, processen en bestuursstructuren met betrekking tot duurzaamheidskwesties omvatten, die context en details bieden die helpen de cijfers te verklaren. Samen bieden deze meetpunten een uitgebreid beeld van hoe duurzaamheidsfactoren deel uitmaken van de algehele prestaties en strategie van een organisatie.

Het sectorspecifieke karakter van het SASB-model zorgt voor een hoge mate van relevantie en specificiteit. In de gezondheidszorgsector bijvoorbeeld, kunnen de SASB-standaarden zich richten op patiëntveiligheid en gegevensprivacy, terwijl in de energiesector de nadruk kan liggen op de uitstoot van broeikasgassen en hulpbronnenbeheer. Deze op maat gemaakte benadering zorgt ervoor dat de duurzaamheidskwesties die het meest cruciaal zijn voor de financiële prestaties van een sector, worden benadrukt en aangepakt.

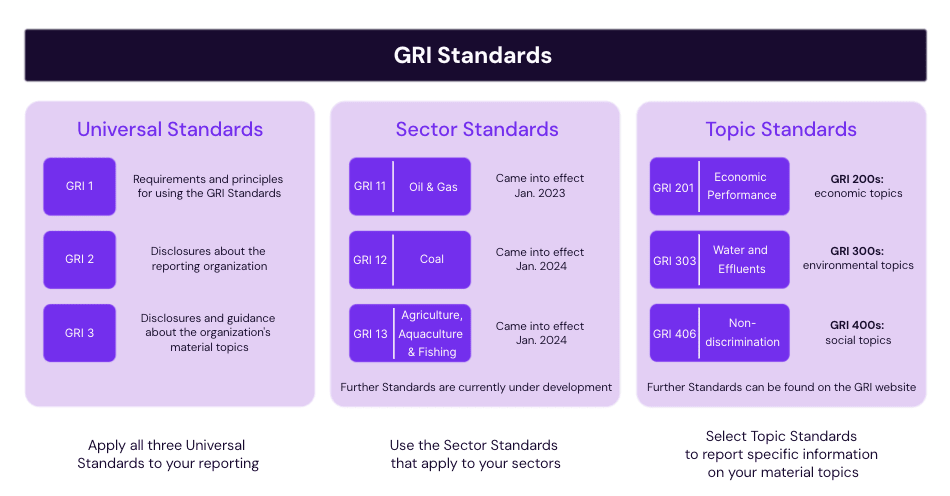

De GRI-standaarden zijn ontworpen om relevant en nuttig te zijn voor organisaties van elke grootte, sector en geografische locatie. Deze universele aanpak zorgt ervoor dat elke organisatie, ongeacht haar context, de GRI-standaarden kan toepassen om verslag uit te brengen over haar duurzaamheidsimpact. Deze inclusiviteit bevordert een mondiale taal voor duurzaamheidsverslaglegging, waardoor organisaties uit verschillende regio’s en industrieën hun duurzaamheidsresultaten op een consistente en vergelijkbare manier kunnen communiceren.

Het GRI-raamwerk benadrukt het belang van inclusiviteit van stakeholders. Organisaties worden aangemoedigd om in gesprek te gaan met hun stakeholders om de meest significante duurzaamheidskwesties, bekend als “materiële onderwerpen”, te identificeren. Deze onderwerpen vormen de basis van het duurzaamheidsverslag, waardoor de inhoud relevant is en de zorgen en belangen van de stakeholders van de organisatie worden aangesproken. Deze door stakeholders gedreven aanpak helpt organisaties hun duurzaamheidsinspanningen te prioriteren en verhoogt de geloofwaardigheid en relevantie van hun rapporten.

De GRI-standaarden zijn gestructureerd in drie series: Universele Standaarden, Sector Standaarden en Onderwerp Standaarden. De Universele Standaarden zijn van toepassing op alle organisaties en vormen de basis voor duurzaamheidsverslaglegging. Ze bevatten algemene openbaarmakingen over de organisatie en haar rapportagepraktijken, evenals openbaarmakingen over het managementbeleid. De Sector Standaarden bieden richtlijnen over sectorspecifieke duurzaamheidskwesties, terwijl de Onderwerp Standaarden specifieke economische, milieu- en sociale onderwerpen behandelen. Deze modulaire structuur stelt organisaties in staat hun rapporten af te stemmen op hun specifieke context, terwijl ze consistentie behouden met het mondiale GRI-raamwerk.

Materialen

Lesmaterialen

Boeken

- Duurzaamheids-verslaggeving van Ferdy van Beest & Ruud Vergoossen

- Know your business e-book (integres) hier gratis te downloaden

- From Risk to opportunity hier gratis te downloaden

- Principles of Sustainable Finance

- Hoofdstuk 1 (over de duurzaamheid uitdagingen) is hier gratis te downloaden

- Een online lunchlezing die hij hierover gaf is hier te bekijken (start 06:05)

- Corporate Finance for Long-Term Value hier gratis te downloaden

- Finance in transition hier gratis te downloaden

- http://www.thierry-roncalli.com/download/HSF.pdf

- Boosting Your Economy by Making Money Virtuous. Geeft studenten inzicht in alternatieve monetaire structuren, de impact van lokaal beleid op economische ontwikkeling en de rol van technologie in financiële innovatie.

Video’s

- Finance & Accounting filmpjes van bedrijven: Kijk bij PEE-C

Lees verder

Verder verdiepen?

- Ontmoet collega’s die ook aan de slag willen

- Stel je vragen en ga in gesprek

- Leer samen met anderen nieuwe (manieren voor) economieonderwijs

Inhoudsopgave

Klik op een item hieronder om direct naar dit onderdeel te gaan.